有一个名为“感兴趣的生活”的迪亚曼小组,有超过650,000名成员。您可能会认为其中的成员都从数千万的资产开始,什么也不做,只要吃,喝,玩。

那你会很狭narrow。

实际上,该集团的许多成员的资产少于200,000。

成员通常会分享他们在共同省钱,如何省钱以及如何通过几百元感兴趣的生活经验。

您绝对无法想象。

有些人缩短了头发以省钱,但是因为他们的头发花了太多的洗发水。有些人每月只有300元人民币,他们每天都会吃所有的主食。

除了食物和日常必需品外,我基本上什么都不买。

我仔细计算了每一美元。

实际上,例如,在国外也有类似的说法,例如,使用“感兴趣的生活”的概念,称为“火”的运动是年轻人提出的一种生活方式,以提高财务自由和退休。

总体想法是,只要您有100万美元,每年4%的利率,您每年有40,000美元,这笔钱足以支持您的日常生活。

但是问题是,如何拥有100万本身就是一个困难的问题。

在该国日益倾向的环境中,年轻人很难赚钱。

我严重怀疑这一代年轻人的来源。我只能想到的是,这是我父亲的一代或拆除钱隐藏的。

青岛的一位同事说,青岛沿海地区的居民可以获得超过1000万的赔偿。只要这笔钱很好地使用了,就足以在他们的余生中拥有食物和衣服。

但是我也看到了那些失去了家人的人,并感到我突然变得富有。我不仅必须使用最好的一切,而且我也不工作,所以我每天都在家里玩卡片。

但是钱不能承受很大的利用。

假设这样的情况,

您突然手中有很多钱,例如父母提供的旧资本或在家中拆除房子的钱。这笔钱将在短期内不使用。如果您将其掌握在手中,那么您会害怕发财,如果您投资,您会害怕冒险。

我只想借一些钱来退休。

是否可以?

实际上,无论您是否有钱,每个人都希望追求“感兴趣的生活”的生活。

今天,我们将借用“有利益生活”的概念,与您讨论某些类型的年金保险,但保险收益不能称为“利息”。

我们通常了解的是,我们年轻时就付款并每年退休后收到一笔钱;我们今天要谈论的产品是在我们年轻的时候付钱并在年轻时收到钱。

从第五年到死亡怎么样?

它的功能是[快速返回]。

但是前提是,首先有足够的校长,其次,需要省钱,或者如果您想在将来以这种“兴趣”生活,那么我认为这种产品可以理解。

如果您碰巧手里拿着备用钱,并且在短期内不会使用它,您会把它放在哪里?

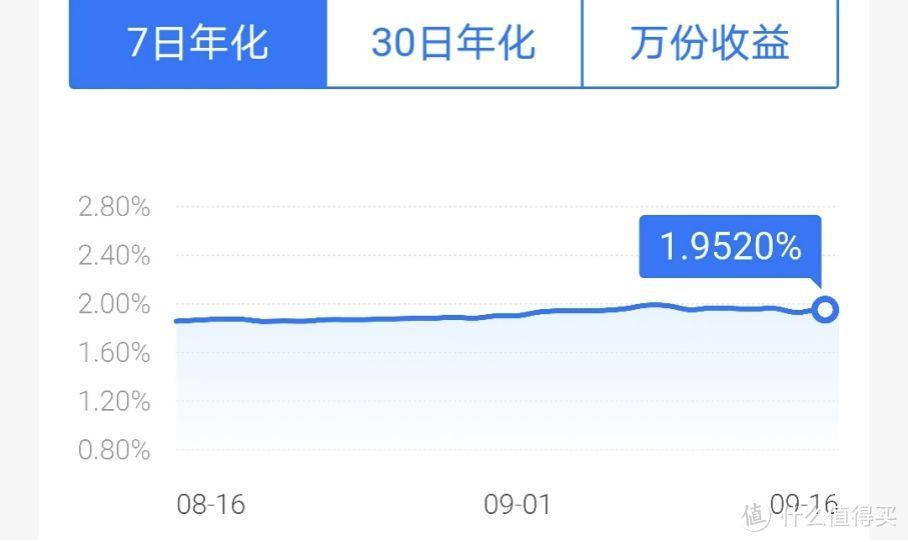

放Yu'ebao?

在过去的两年中,Yu'ebao的七天年度税率低于2%。不仅Yu'ebao,而且许多货币资金的回报也一直在低点。

此外,很容易花在Yu'ebao上。

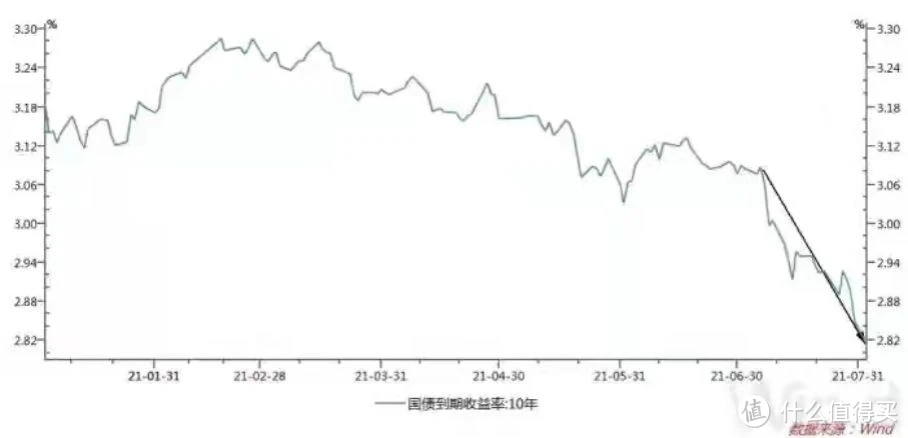

购买国库券?

但是从2018年开始,国库券的利率通常已经下降。根据风数据,8月2日,10年期债券的收益率下降到2.8%,而5年债券也占2.6%。

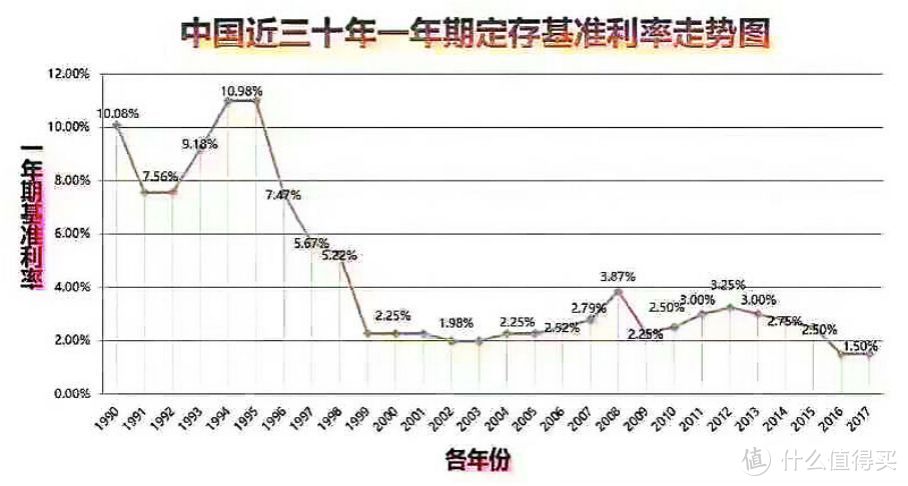

还是将其存入银行?

这可能是节省的最佳方法。银行的风险较低,稳定的回报和灵活的存储期限,可以节省3或5。

如果是以前,我不会说什么。

但是近年来,银行的回报越来越低。截至6月底,许多银行降低了一年的存款利率,银行利率的下降趋势是普遍的趋势。

根据最新的中央银行利息,5年的存款利率为2.75%,500,000元存入了5年,利率仅为68,750元。

当然,每个银行的利率肯定会高于此。

但是,最初5年的可能利润还可以,并且未来5年的可能利润是可以接受的,但是未来5年的可能利润呢? 3或5年呢?

银行退货仍然可以工作吗?

商业养老金设计的理论基础是基于此的。

因为我们会发现,在一个国家的发展过程中,经济发展始终从炎热到温暖,资产价格被迅速推高以最终稳定,并且可以从许多发达国家的银行存款利率中找到基础。

一个典型的例子是日本。在1960年代和1970年代,经济蓬勃发展,在1990年代之后,经济增长开始放缓,经济泡沫爆发到了新的千年中,并且在过去20年中,经济增长速度也很快。

例如,欧洲国家长期以来一直在实施零利率甚至负利率。

商业养老金可以锁定回报,也就是说,基本的国家经济汽车不足,但商业养老金仍然可以保证良好的回报。

但是,传统养老金的缺点是,直到50岁甚至60岁时,他们才开始收到钱。

很快返回年金可以解决此问题。

IT和传统年金保险之间的区别在于,我们不必等到退休,我们不必锁定数十年,我们可以从第五年和死亡。

在早期,我们投入了一笔钱,并在第五年开始收到钱。我们每年收到一笔钱。到80岁时(特定产品不同),我们仍然可以一次偿还钱。

最重要的是您可以继续死亡。

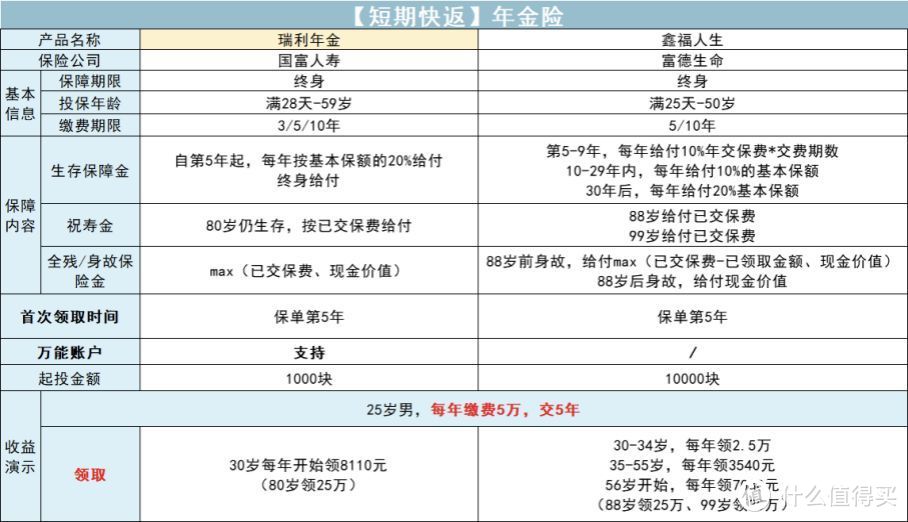

以Guofu Life的Ruili年金为例

一名25岁男子每年支付25万元人民币,支付5年。

我从30岁开始收到钱,每年收到40,000元人民币。我在80岁那年收到了125万元(125万 + 40,000元)。如果不幸的是,如果我死了,我至少可以再收到125万元人民币。

这种类型的产品实际上是为年轻人设计的。现在节省很多钱,并依靠这笔钱来维持未来的基本生活。这就是我们所说的“感兴趣的生活”。

校长越高,您每年收到的钱越多。

如果您真的不想在将来工作,那么您基本上可以用这笔钱支持自己。它不超过40,000元,但是保持最正常的寿命没有问题。

如果还不够,我们只能说我们的欲望太强烈了。

当然,这是基于一开始的假设。

但是,如果校长不高怎么办?

毕竟,大多数年轻人都在这个小组中。他们既不能与父母竞争,也不能让房屋被拆除。例如,瑞利年金是

一名25岁的男子每年支付50,000元人民币,并支付5年。

从30岁起,我每年只能接受8,110元的元素。

仅仅依靠兴趣而谋生可能很难。只能说,对于需要省钱并拥有一些余钱的年轻人,这是一个不错的选择。

更重要的是,它具有两个主要特征:

(1)非常安全

年金保险是人寿保险单。

在“保险保护基金”的保护下,即使保险公司破产,它也会根据法律转移给其他保险公司。有效性仍然有效,根本不会受到损害。

保险法的第89和第92条:

如果保险公司根据法律被吊销或宣布为破产,则必须将其持有的人寿保险合同和责任保留转移给其他保险公司。如果无法达成转让协议,则转让应由国务院的保险监督和行政机构接受。

尽管银行和政府债券是安全的,但很难达到这种收入水平。

(2)可以保证利润

如果您投资这笔钱,您会看到好处。

它的最大特征是它可以定期,定量和稳定地获得一笔钱。

如何索赔以及在合同中以黑白索赔书写,这是保证的回报,没有不确定性。

您可以得到应有的钱。

例如,瑞利年金的术语:

在此之前,我还撰写了有关增加终身生活,养老金年金和教育年金的文章。它们都是储蓄保险,但它们都有一个劣势:您必须节省很长时间才能看到可观的好处。

我今天谈论的产品更快地赚钱了。

没有很多这样的快速返回年金产品,因此我将向您介绍我认为的两种最好的年金:

Guofu的Ruili年金

福特生活的新生生活

作为年金保险,责任相对简单。

因为这主要取决于收入,所以每年可以收取多少钱,因此我将与您分析这两种产品可以收集多少钱:

1.雷利年金

瑞利年金是市场上少数4.025%的预订产品之一。它的特征是稳定的增值,而且技巧不多。

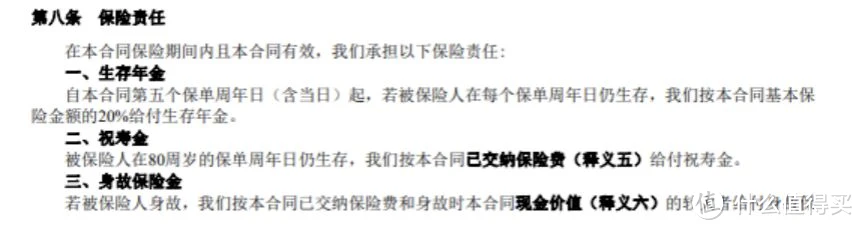

从钱可以看出:

从第五年开始,付款将为每年基本保险金额的20%,您仍将在80岁时生存。您将获得更多保费(称为生日礼物)。如果不幸的是,如果您死亡,您将补偿保费或现金价值(如果您更有可能获得补偿)。

简而言之,我们被带到了我们的死亡。

例如,

一名25岁的男性小张每年支付25万元人民币,支付5年。

目前的基本保险金额为202750,因此您每年可以获得40,550元。

到60岁时,年金将超过支付的保费。

在80岁那年,我可以再收到125万。

到80岁时,您将获得校长的两倍以上!

假设张张去世,享年85岁,目前的现金价值为110万,低于125万美元的保费,因此他最终仍可获得125万。

收到的总年金是本金的3.8倍!

计算出的实际收入为3.74%。

有关特定回报,请参阅下表:

我们现在不要看通用帐户部分。

因为原始桌子太大,所以我在中间跳过了一部分。图片中的橙色部分是我每年应该收到的钱。无论如何,我每年获得超过40,000元人民币,在80岁时,我获得了125万元人民币。

死后获得保费或现金价值。

它还拥有一个名为[Xin Guanjia人寿保险]的通用帐户,这实际上意味着它继续将年度资金投入到帐户中以增加价值。添加它花费十元。

它的收入在表的最后一栏中找到。

第一年金期需要1%的处理费。

与形式一样,当您30岁时,您将获得40,550元的年金。如果您将这笔钱放在通用帐户中,则需要扣除1%的处理费。输入该帐户的实际钱仅为40,145元。

稍后将不会收取任何处理费用。

但是,通用帐户的收入尚不确定,并且该产品的保证利率达成3%。如果您不必接受它,如果您在70岁时获得它,则可以获得超过313万。

但是,在官方网站上披露的实际利率通常在4%至5%之间。

因此,在85岁的时候,它肯定会超过313万。

通用帐户中的钱也可以灵活地撤回。如果您不需要在早期急切地需要钱,则可以增加价值。

请注意,该产品将于9月28日从整个网络中删除,所以不要错过。

2。XINFU生活

它的接收方式比瑞利年金更复杂。

在5至9年中,每年收到的年度保费付款期 *的10%;

在10-29年内,每年将收到基本保险金额的10%;

30年后,每年将收到基本保险金额的20%;

还有一个生日礼物,但前提是您可以活这么久。

如果您居住到88岁,那么如果您支付溢价,如果您支付溢价,如果您支付保费,如果您支付保费,如果您支付保费,如果您支付保费,如果您支付保费,如果您支付保费,如果您支付保费,如果您付款,如果您付款,如果您付款,如果您付款,如果您付款,如果您付款,如果您付款,如果您愿意支付保费,那么如果您付款,如果您付款,那么如果您付款,如果您付款,那么如果您付款,如果您付款,那么如果您付款,那么如果您付款,如果您付款,那么如果您付款,那么如果您付款,那么如果您付款,那么如果您付款,则说明您的费用是88岁,那就说没有任何意义。将来,人类的生活会更长,但是您越早收到钱,越好。

瑞利年金表现更好。

例如,

一名25岁男子每年支付25万元人民币,支付5年,年龄在30-34岁,每年获得125,000元人民币;年龄35-55岁,每年获得17,700元; 56岁,每年获得35,400元。

到62岁时,获得的年金超过了保费。

在88岁的时候,您将额外收到125万元人民币,目前,总年金将是校长的两倍。

如果您居住到99岁,则可以再获得125万。

如果你死了,

那些在88岁之前去世的人已经支付了保费 - 收到的金额或现金价值,这超出了价值。

例如,他去世,享年35岁,已经接受了5年。他每年获得25,000元人民币,125万元人民币为625,000元,目前的现金价值为592,000元。

这样我可以支付625,000元人民币。

那些88岁以后死亡的人将具有现金价值,但目前的现金价值不再太高。

如果您取消保险,则取决于您收到的年度现金价值和生存年金,资本的回报相对较快。

例如,瑞利年金或小张的示例,您可以在获得年金的第7年,40550*7+986853(当年的现金价值)> 250,000。

返回时间相对较长。

毕竟,我已经离开了这么多年了,所以我个人不建议您轻松起诉保险。

在某种程度上,这种类型的保险可能是最“坑”,因为它忽略了通货膨胀造成的现金贬值,而在数年甚至几十年的成本上产生了回报的幻想。

但是,在全球低利率的背景下,这种类型的保险具有特殊意义。

通常,这些人不建议购买快速回报年金:

(1)如果您没有购买任何健康保险,请不要触摸此保险。我的原则是购买保险,首先保护保险,然后管理您的财务状况,并确保进行健康保护,并且资本将考虑储蓄保险。

(2)阐明养老金或教育资金的需求,并且不在乎您必须在几年内获得退款,因此无需购买快速退货类型。

因此,我不建议大多数人购买它。

除非您的手中确实有很多余钱,并且无处可言,否则想要提早退休并以“兴趣”生活的朋友可以考虑以防止您花钱或希望将来退休的朋友。

多于。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请联系本站,一经查实,本站将立刻删除。如若转载,请注明出处:http://www.zcgbjx001.com/html/tiyuwenda/9366.html